Vajon mi várható 2022-ben? Tovább emelkednek a részvényárfolyamok? Vagy beindul az esés? Mind a két lehetőség előfordulhat. Részletek a cikkemben.

Nem hiszem, hogy nagyon melléfogok, ha kijelentem, hogy a 2022-es év az inflációról és annak különböző mellékhatásairól fog szólni. De vajon a megtakarításainkat ez hogyan fogja befolyásolni? Hiszen a jelenlegi infláció kicsit eltér a megszokottól. Egyszere jelentkezik a keresleti oldal koronavírus által okozott lezárások utáni felpörgése és a kínálati oldal szűkülése az ellátási láncok sérülése miatt. Mintha egy lerobbant autót egyszerre vontatnának elölről és tolnának hátulról is. Ezért ilyen erőteljes a mostani infláció.

De mielőtt még különféle lehetőségeket vázolnák fel a várható 2022-es forgatókönyvekről, kicsit vissza kell mennünk az időben, ugyanis a jelen helyzet megértéséhez tisztában kell lennünk azokkal a múltbeli folyamatokkal, melyek idevezettek.

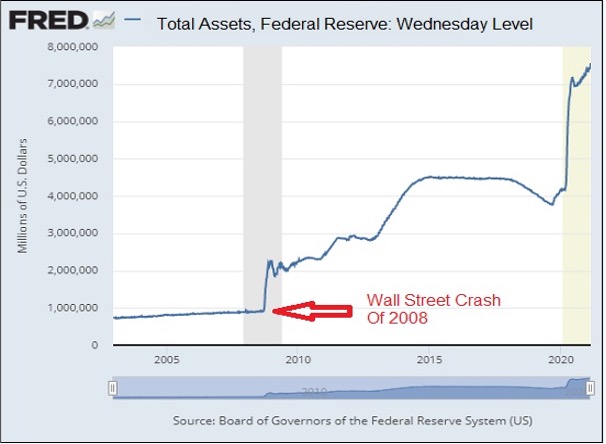

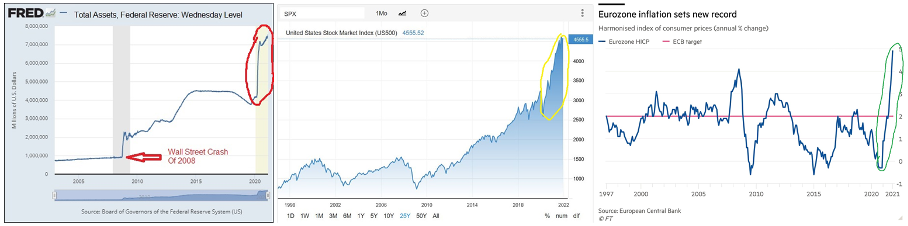

Az egész még 2008-ban kezdődött, amikor a különböző nemzetek jegybankjai a 2008-as válságot úgy próbálták megoldani, hogy fokozatosan hatalmas mennyiségű pénzt pumpáltak a gazdaságba. Az alábbi ábra az USA jegybankjának, vagyis a FED mérlegfőösszegét mutatja. Az olvasható ki belőle, hogy a FED 2008-ban 1.000 milliárd dollárt pumpált a gazdaságba, majd 2009-től 2020-ig további 2.000 milliárdot, végül 2020-2021-ben további 3.500 milliárdot (erről majd később).

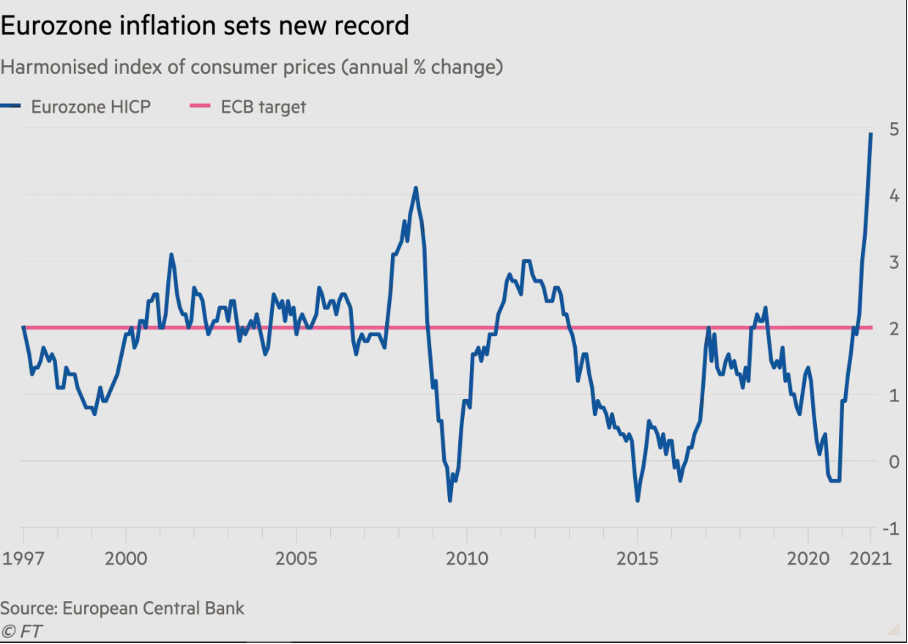

A gazdasági válságot ezzel sikerült megoldani, viszont ez a rengeteg pénz, azóta is ott van a pénzrendszerünkben. Ez a pénz pedig kereste, keresi a helyét. Mivel a reálgazdaságban mind a kínálat, mind pedig a kereslet egészséges volt, az árucikkekből nem volt sem jelentős hiány, sem pedig jelentős túltermelés, ugyanakkor túlzott bérnyomás és ellátási problémák sem jelentkeztek. Ahogy az alábbi ábra is mutatja, infláció 2008 és 2019 között gyakorlatilag nem létezett.

A hatékony piaci verseny hatására a vállalatok a fokozatosan emelkedő keresletet nem áremeléssel, hanem inkább megnövelt termeléssel elégítették ki. Ezáltal a vállatok mérethatékonysága fokozatosan emelkedett ez pedig növelte a nyereségüket is. A termékek és szolgáltatások piacát akár Ferenc József Császár szólásával is jellemezhettük „Minden nagyon jó, minden nagyon szép, mindennel meg vagyok elégedve”.

Viszont ahogy említettem, a gazdaságban a jegybankok által a pénzmennyiség egyre csak nőtt és nőtt. Ha nem az árukba és a szolgáltatásokba vándorolt, akkor már csak a bankbetétekbe és befektetésekbe kerülhetett. Ha megnézzük a részvényárfolyamok 2008 -óta elért eredményét, akkor láthatjuk, a FED és az Európai Központi Bank által kibocsátott pénz egy része ide vándorolt. A legnagyobb 500 USA vállalatot tömörítő S&P 500 index 2008-óta 214,68 százalékkal emelkedett. A kérdéses időszakot pirossal és sárgával jelöltem. (A piros mutatja azt az időszakot, amiről eddig írtam, a sárga meg a koronavírus utáni korszak, erről majd később.)

De mivel az említett időszakban a vállalati profitok is folyamatosan emelkedtek, ennek a növekedésnek egy jelentős része indokolt is volt, míg egy másik jelentős része viszont gyakorlatilag tőkepiaci infláció volt.

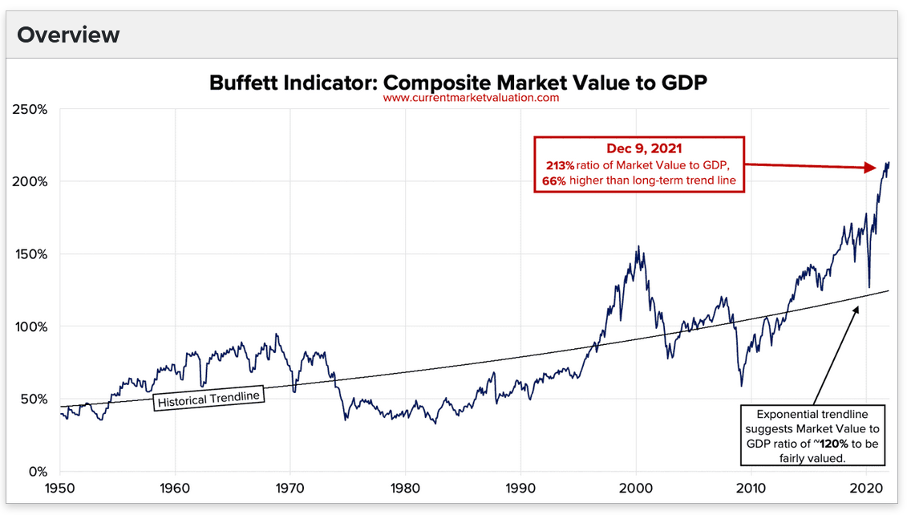

Mára eljutottunk oda, hogy a GDP és a vállatok értékeltségének aránya sosem volt magasságokba emelkedett, vagyis a részvénypiacok ebből a szempontból akár túlértékeltnek is tekinthetők.

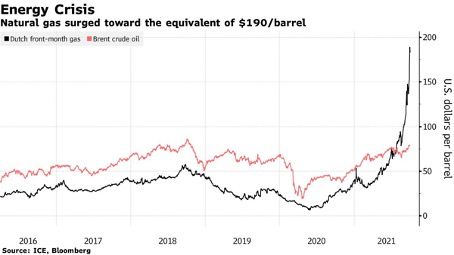

Közben ahogy telt az idő, 2020-ban megjelent a koronavírus és az egész világ bepánikolt. Nem akarom részletesen ecsetelni, hogy mi történt, hiszen mindenki emlékszik még rá. Csak a gazdasági vonzataira szeretnék kitérni. Lényeg, ami lényeg 2020 tavaszán a világ bezárkózott, gyárak zártak be és beruházásokat napoltak el. Hatalmas törés állt be a kereslet és a kínálat egyensúlyában. És ahogy a vízbe dobott kő egy pillanat alatt elsüllyed, hatására keletkezett hullámok még nagyon sokáig tartanak és messzire elérnek. A víruspánik és lezárások sokkjaként többek között az energiapiac is „megbolondult”. Kezdetben úgy indult minden, hogy a lezárások hatására ugye a turizmusnak is annyi, ha meg nincs turizmus, akkor kevesebb kerozin is kell, ahhoz meg ugye kevesebb kőolaj is kell. Így csökkent az olaj kereslete és vele az ára is. 2021-ben meg már valamennyire megtanultunk együtt élni az új helyzettel, valamennyire a turizmus is beindult, tehát több kerozinra, benzinre és olajra lett szükség, ezért az olaj ára szépen elkezdett emelkedni. És mivel az olaj és a gáz ára valamennyire összekapcsolódik, a gáz ára is szépen emelkedett 2021-ben és talán túlságosan is.

Még érdekes sztori, hogy ugye több millió ember került home-officra, miközben a nyári turistaszezon mind 2020-ban, mind pedig 2021-ben még messze nem volt a 2019-es szinten. És ugye mit csinál az a több millió ember, aki otthon van, nem megy el szabadságra és megmarad az arra félretett pénze? Egyrészt befekteti másrést pedig elkezdi felújítani a lakását, házát. És mivel az építőipar erre nem volt felkészülve, elszálltak az építőipari termékek árai. Sztori a sztoriban, hogy USA és Kanada pont ilyenkor veszett össze a faanyagon, így Kanada nem szállított elég építőipari minőségű fát USA-ba, így az USA felvásárolta az Európai fát, hogy jól megemelkedjen az európai fa ára nekünk európaiaknak is.

Visszatérve az energiapiacra, 2021-ben átadták Oroszország és Németország közti Északi Áramlat 2 nevű gázvezetéket, amin megint csak sikerült összevesznie az EU-nak és az Oroszoknak. Gáz jöhetett volna, de nem jött. Tankönyvi példa, amiből kevesebb van, annak felmegy az ára.

Viszont a gázt nemcsak fűtésre használjuk, hanem rengeteg más terméknek alapanyaga is. Ilyen például a műtrágya, melynek gyártása rendkívül energiaigényes folyamat. És nagyon könnyű belátni, ha emelkedik a műtrágya ára, akkor emelkednek a mezőgazdaság költségei, ami az élelmiszerek árát emeli meg. Ez pedig mindannyiunk megélhetési költségét növeli meg. Mellesleg az energiaköltségek amúgy is a megélhetési költségek közé tartoznak és a lakosság a jövedelmének nagy részét ezekre költi. És ha ez még nem lenne elég, akkor emelkedni fognak a hitelek törlesztőrészletei is, hiszen a megemelkedett inflációt a jegybanki kamatok emelésével lehet ellensúlyozni/kezelni. A kamatok emelésével meg ugye növeli az említett törlesztőrészleteket. Tehát a 2022-es év elsődlegesen emelkedő élelmiszerárakról, megemelkedett energiaköltségekről és emelkedő törlesztőrészletekről fog szólni (e három hatásból 2022-ben törlesztőrészletek emelkedésének lesz a legkisebb hatása, hiszen a törlesztőrészletekhez kapcsolódó hitelszerződések általában 1-5 éves kamatrögzítéssel „fixációval” rendelkeznek, így a kamatnövelés hatása főként a későbbi években fog jelentkezni). De mivel ezekkel a körülményekkel minden gazdasági szereplő szembesülni fog, legyen az egy nagyvállalat vagy egy átlagember, gyakorlatilag mindennek fokozatosan és folyamatosan fel fog menni az ára. És sajnos ahogy a múltban, most is az várható, hogy a jövedelmek fognak emelkedni legutoljára. Simán benne van a pakliban a reáljövedelem átmeneti csökkenése is.

Mivel a megélhetési költségek növekednek, az embereknek kevesebb elkölthető pénzük lesz. Nem kell ahhoz nagy tudás, hogy belássuk, az emberek választhatnak, hogy a hasukon spóroljanak, fázzanak, vagy kisebb lakásba költözzenek, esetleg kevesebbet takarítsanak meg, akkor legvalószínűbb, hogy a megtakarítások fognak csökkenni. Tehát kevesebb pénz fog áramlani a tőkepiacokra. És tankönyvi példa, hogy ahol csökken a kereslet, ott bizony az ár is csökkenni fog.

Viszont ez a csökkenés valószínűleg más-más módon fog lecsapódni az egyes tőkepiaci szegmensekben.

Kezdjük a kötvénypiaccal. A kötvények ugye hitelviszonyt megtestesítő értékpapírok, vagyis a kibocsátója gyakorlatilag kölcsönt vesz fel a kötvény megvásárlójától. Normál esetben az állam kibocsátja az államkötvényt, ezt pedig normál esetben a gazdasági szereplők (befektetési alapok, biztosítótársaságok, nyugdíjbiztosító társaságok, és akár magánszemélyek) vásárolják meg. 2008-óta a Quantative easing, vagyis a jegybankok által végzett mennyiségi lazítás keretén belül maguk a jegybankok is hatalmas mértékben vásárolták. Mivel a jegybankok (USA-ban a FED, EU-ban az Európai Központi Bank (EKB)) annyi pénzt nyomtathatnak, amennyit csak akarnak, gyakorlatilag így nagyon alacsony kamatok mellett finanszírozták a kormányzati költekezést. Ahogy a cikk elején is írtam, 2008 és 2021 között ennek a pénznek nagy része a tőkepiacokra áramlott és hatalmas értéknövekedést generált. Ennek 2022-ben várhatóan vége szakad. Mind a FED, mind az EKB 2022-ben beszüntetik a kötvényvásárlásokat. Ez azt eredményezi, hogy csökkenni fog a kereslet a kötvénypiacon, ez meg ugye tudjuk áremelkedést okozhat. Viszont a kamatemelések hatására az újonnan kibocsátott kötvények kamata magasabb lesz, mint az azt megelőzően kibocsátott kötvények hozama, ez pedig a régi kötvények árfolyamának csökkenésére hat. Hogy végül melyik lesz az erősebb hatás, azt jelenleg nem lehet megmondani. Talán az árfolyamok stagnálásának előrejelzése lesz végül legközelebb az igazsághoz. A fentieket figyelembevéve nem úgy néz ki, hogy kötvényeké lesz 2022-ben a főszerep. Viszont van a kötvényeknek egy speciális fajtájuk, az úgynevezett inflációkövető kötvények, melyek a megemelkedett infláció miatt magas nominális kamatot biztosíthatnak. Magas reálkamatot ezektől sem lehet elvárni, viszont 2022-ben lehet a nullás reálhozamnak is örülni fogunk.

A legizgalmasabb hatások azonban a részvények piacán várhatók. Több nagyon erős tényező a részvényárfolyamok csökkenését hozhatja. Első sorban meg kell említeni azt, amit már fentebb is írtam, hogy a megemelkedett megélhetési költségek miatt a megtakarítási hajlandóság általánosan csökkenhet, emiatt a részvénypiacokra kevesebb pénz áramolhat, ez pedig a keresletcsökkenésen keresztül a részvények árfolyamát csökkenti. A másik nagyon fontos faktor, hogy a jegybankok 2022-ben fokozatosan kivezetik a gazdaságélénkítő pénznyomtatást, ami elsődlegesen keresletcsökkenést generál kötvénypiacon, ami által a kötvények árfolyamára emelkedő erő hat, ami viszont ellentétesen hat a részvénypiacokra, így idézve elő azok árfolyamának csökkenését. Hogy ezt könnyebben megértsük, újra ide teszem a fenti ábrákat, hogy könnyebben lássuk az összefüggéseket.

2020-2021-ben a jegybankok soha nem látott pénzmennyiséget öntöttek a gazdaságba (Piros keret), ez hatalmasat lendített a részvényárfolyamok emelkedésén (sárga keret), viszont a tőkepiacok ezt a hatalmas pénzmennyiséget ilyen rövid idő alatt már nem tudták felszívni (ahogy azt tették 2008 és 2019 között), ezért a pénz egy része most már a reálgazdaságba vándorolt és évtizedek óta nem látott inflációt okozott (zöld keret). Könnyű belátni, hogy a jegybanki pénzcsapok elzárása nem csak az infláció visszaszorítását fogja elősegíteni, hanem nagyon erős faktorként fogja támogatni a részvényárfolyamok csökkenését is.

Az alternatív befektetések közül az árupiacok magas inflációs környezetben rendszerint jól teljesítenek, csak viszont ezekbe nem olyan egyszerű befektetni. Talán az aranyba történő befektetésnek lehet alternatívája 2022-ben.

Ingatlanszektorban is több nagyobb, de egymás ellen ható hatás figyelhető meg. Egyrész az alapkamatok emelésén keresztül megemelkednek a hitelkamatok is, ami az ingatlanokkal foglalkozó társaságok hiteltörlesztési kötelezettségeit emeli meg, másrészt az általános, és különösen az építőipari infláció hatására emelkednek az építési költségek, ami magával vonja a használt ingatlanok (irodák, lakások, bevásárlóközpontok, raktárak) értékének emelkedését. Hogy végül melyik hatás lesz az erősebb, az még nem nyilvánvaló, sőt az egyes ingatlanokkal foglalkozó társaságok esetében az is nagyon kérdéses, hogy ebben a magas inflációs környezetben mennyire fogják tudni a bérleti díjakat megemelni. Mindenesetre, ha a hitelkamatok emelkedése nem fogja elérni az infláció szintjét, akkor az hitelt felvevők mindenképp jól járnak, hiszen reálértékben alacsonyabb értékű pénzt törlesztenek.

A kriptovaluták esetében a megtakarítási hajlandóság csökkenésével szintén kevesebb pénz áramolhat be és így azok árfolyamát csökkentheti, viszont ezeknek az eszközöknek a java spekulatív pozíció, melyeket ez a megtakarítási hajlandóság sokkal kevésbé érint, mint a többi szektort. Mivel ez a szektor gyakorlatilag teljesen független az összes többitől, a hatalmas csökkenésen keresztül a stagnálás át a hatalmas emelkedésig bármi előfordulhat. Mivel ezeknek a termékeknek nincs értékük, csak áruk, bármilyen árfolyam indokolt lehet.

A Fentiekből az látszik, hogy elméletileg az egyik szektortól sem várhatunk érdemi reálhozamot, viszont a gyakorlatban számolnunk kell azzal, hogy van és lesz is olyan pénzmennyiség, ami 2022-ben fogja keresni a helyét a különböző befektetési lehetőség lehetőségek között. Habár elméletileg egyik szektor emelkedése sem lenne indokolt, könnyen előfordulhat, hogy a befektetendő pénz nagyobb része továbbra is a részvénypiacokra vándorol, hiszen ez az a szektor, ahol még lenne lehetőség valamekkora reálhozamra szert tenni. Ez lenne a TINA hatás, mely az angol There Is No Alternative (Nincs más alternatíva) szavak kezdőbetűiből áll.

Érdekes lehet még az EUR/USD árfolyam alakulása. Ugyanis erre a devizapárra nagy hatással, vagy talán a legnagyobb hatással az lesz, hogy melyik pénznem jegybankja fog jobban kamatot emelni. A múltbeli tapasztalatok alapján a FED dinamikusabban szokott ehhez a kérdéshez viszonyulni, így ez alapján inkább dollárerősödésre számíthatunk az euró gyengülésével szemben.

És ha ez még nem lenne elég, még mindig tombol a koronavírus és könnyen lehet, hogy lesz egykét szava a 2022-es gazdasági történésekhez.