A befektetésekre jellemző a volatilitás. Vagyis az árfolyamok egyszer emelkednek máskor meg csökkennek, de olyan időszakok is előfordulnak, amikor az árfolyamok gyakorlatilag egy helyben toporognak, és sem felfelé sem pedig lefelé nem nagyon mozdulnak.

De vajon mi határozza meg az árfolyamok mozgását? Mitől emelkednek máskor meg csökkennek? Erre a kérdésre van egy nagyon egyszerű válasz, mégpedig a befektetők összességének viselkedése. Egyedi részvények vagy kötvények esetében az árfolyamokat az mozgatja, hogy egy időpillanatban azok vannak e többen, akik el szeretnék-e adni az adott részvényt vagy kötvényt – ez esetben csökken az ára, vagy azok, akik épp vásárolni szeretnének, ilyenkor emelkedik az ára. Ha ezt már tisztáztuk, akkor célszerű azt vizsgálni, hogy ennek a sokaságnak a viselkedése vajon mitől függ?

Ha az egész részvénypiacot vizsgáljuk, eső időszakok jellemzően akkor vannak, amikor szinte az összes részvényre jellemzően csökken a kereslet, és ezáltal csökken az ár. Ezt több tényező is befolyásolhatja, nézzük, hogy ezek mik lehetnek.

Részvények iránti nagy kereslet jellemzően akkor van, ha pénzbőség van a gazdaságban. Ilyekor a befektetőeknek - akik jellemzően olyan hús-vér emberek, mint mi - a megélhetés mellett bőven jut arra elegendő pénze, hogy a szükségletei fedezése után maradjon pénze befektetésekre is. Ezekben az időszakokban az árfolyamok emelkednek. Viszont vannak olyan időszakok is, amikor a gazdaságban csökken a pénzbőség és a megélhetési költségek mellett kevesebb jut befektetésre, sőt szükség van a befektetett vagyon részbeni felélésére is. Ez az időszak a pénzszűke időszaka, amikor valamilyen oknál fogva kevesebb pénz van a gazdaságban.

De vajon mitől függ a pénzkínálat?

Mint mindennek a pénznek is van ára, mely maga a kamat. Ezt úgy tudjuk legjobban elképzelni, hogy ha a kamat magas, mondjuk 10%-os, akkor, ha kölcsönkérek (veszek) 100 eurót egy évre, akkor ez nekem 10%-os kamat mellett 10 eurómba kerül. Tehát 10 eurót fizettem 100 euróért egy évre. Ha a kamat alacsony, pl. 1%, akkor ugyanezt a 100 eurót mindössze évi 1 euróért is megkaphatom. A valóság is hasonlóan működik. A gazdaságban lévő pénzmennyiség a kamatlábakkal szabályozható.

Ha már tudjuk, hogy a részvények árfolyama a gazdaságban rendelkezésre álló pénzmennyiségtől függ, és tudjuk, hogy a pénzmennyiséget a kamatlábak emelésével, illetve csökkenésével szabályozzák, akkor már csak azt kell megnéznünk, hogy mikor milyen célból van szükség a kamatlábak módosítására.

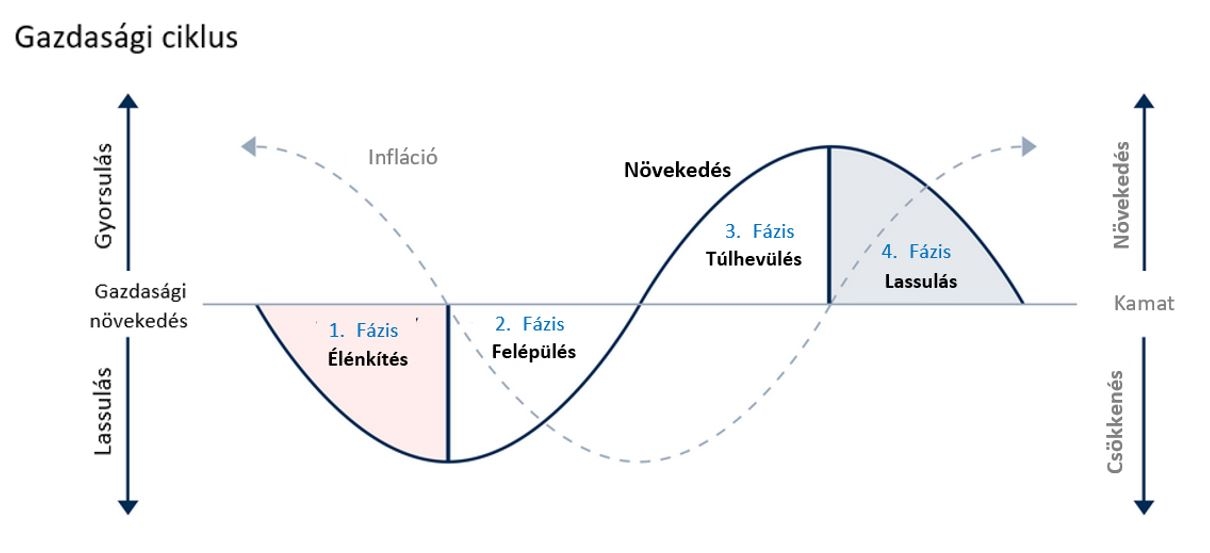

Hogy szüksége van e a kamatlábak módosítására azt gyakorlatilag az árszínvonal változása mondja meg. Az árszínvonal változását inflációnak is szokták hívni.

Ha a gazdaságban pénzbőség van, akkor nemcsak a részvényárak emelkednek, hanem ez kihathat a reálgazdaságra is, amely esetben a vállalatok nem tudnak annyi terméket és szolgáltatást előállítani, mint amennyit a vevők meg szeretnének venni (pénzbőség van, sok pénzük van). Ilyen esetekben árat szoktak emelni és beindul az infláció.

Tehát ha pénzbőség van a gazdaságban, akkor növekednek a részvényárfolyamok. Ha ez nem képes felszívni a pénzbőséget, akkor beindul a reáleszközök, vagyis a termékek és a szolgáltatások áremelkedése – ezt hívjuk inflációnak. Ez nem egy kedvező állapot, ezért az inflációt le kell szorítani, erre a bevett megoldás a kamatlábak növelése, viszont ha megnövelem a kamatlábakat, akkor ez a hitelezés drágulásán keresztül pénzt von el a gazdaságból. Ha pedig kevesebb pénz van a gazdaságban, akkor ez nem csak az inflációt szorítja le, hanem a részvényárfolyamokat is. Viszont a kamatlábak növelése fékezi a gazdasági növekedést, sőt nagyon gyakran recesszióba taszítja azt. Recesszió esetén a gyógyszer a kamatcsökkentés, melynek hatására újra olcsó lesz a pénz és beindul a gazdasági növekedés. Viszont az olcsó pénz a részvények növekedését is beindítja.

Ezt az egész folyamatot a gazdasági ciklusnak nevezzük. Köztudatban inkább a hét bő esztendő és hét szűk esztendő kifejezésekkel szoktunk találkozni, ez nagyjából megfelel a gazdasági ciklus modelljének.

Akkor most térjünk vissza a befektetési lehetőségekre. Tehát ha időzíteni szeretnénk, akkor legnagyobb sikerrel ezt úgy tudjuk megtenni, ha a gazdasági ciklus során akkor fektetünk be, ha az infláció a csúcson van és közeledünk a kamatemelési ciklus végéhez.

Na de honnan tudjuk, hogy az infláció elérte a csúcsát és közeleg a kamatemelési ciklus vége? Igen, ez az egymillió dolláros kérdés.

Ha tudjuk, hogy a gazdaság ciklikusan működik és tudjuk, hogy épp milyen fázisban vagyunk, akkor azt is tudjuk, hogy melyik ciklus lesz a következő. Persze ezt nem lehet napra pontosan tudni, de szerencsére erre nincs is szükség. A befektetés tudománya abban különbözik a matematikától, hogy egy kérdésre nincs pontos válasz, mint a matematikában, viszont erre nincs s szükségünk. Bőven elég, ha nagyjából igazunk van.

Nézzük a tényeket, amiket tudunk.

Az infláció valószínűleg elérte a csúcsát, vagy annak közelében van.

A kamatemelési ciklus már egy éve tart, még nem érte el a maximumát, de valószínűleg 2023-ban erre is sor kerül.

EA gazdasági növekedés USA-ban nulla közeli, de még pozitív, míg az EU gazdasága recesszióba csúszott. Kínai GDP növekedés több évtizedes minimumon van, Japánban több évtizedes pangás után épp egy kis növekedés van, viszont idővel ez is tarthatatlan lesz. Tehát az egész világgazdaságra inkább a stagnálás és csökkenés, nem pedig a gondtalan növekedés a jellemző.

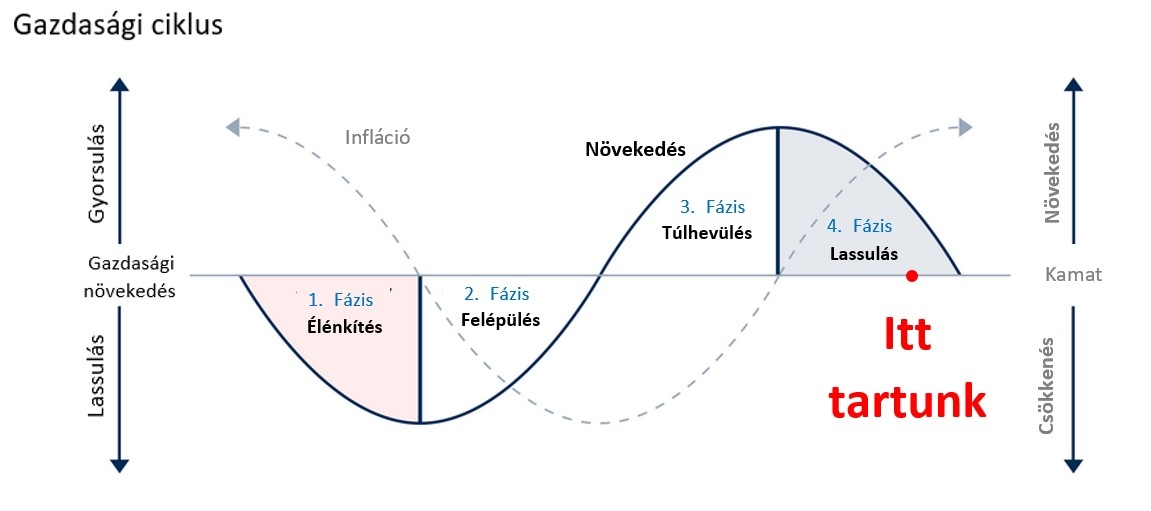

Ha megnézzük az alsó ábrát, akkor a fenti adatok tükrében nagyjából be tudjuk lőni, hogy a gazdasági ciklus melyik fázisában vagyunk. Tehát ha az infláció emelkedik, illetve a csúcs közelében van, a gazdasági növekedés lassul, a kamatlábak pedig növekednek, akkor a 4. fázisban vagyunk.

Ha már tudjuk, hogy a cikluson belül hol tartunk, akkor azt is tudjuk, hogy mi vár ránk a közeljövőben.

Az infláció a csúcs elérése után csökkenni kezd, ezzel egyidőben a gazdaságban további lassulás következik be, mely könnyen átcsaphat recesszióba.

A gazdasági lassulás során növekszik a munkanélküliség és csökken a teljes társadalom vásárlóereje, vagyis a mindenki által elkölthető pénzmennyiség.

A gazdasági lassulásra és a munkanélküliség növekedése egy olyan betegség melyet kezelni kell, hiszen gazdasági és társadalmi szempontból ez nem egy ideális állapot. Erre a betegségre a kamatcsökkenés a gyógyszer, ami újra olcsóvá teszi a pénzt és beindítja a növekedést.

Ezt mondja az elmélet, de nézzük meg a gyakorlatot.

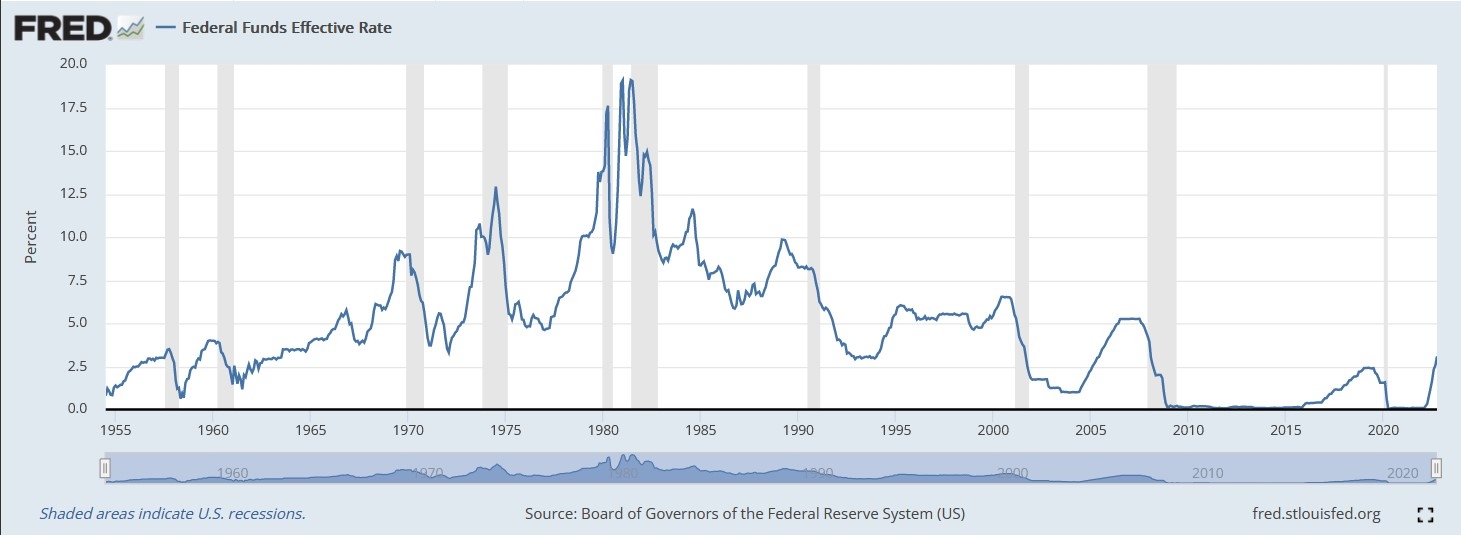

Az alábbi ábrán az USA alapkamatát a kék vonal, míg a recessziós időszakokat a szürke sávok alkotják.

A grafikon 1955-től napjainkig tartalmaz adatokat.

Mit olvashatunk ki belőle? A szürke sávok alkotják a recessziós időszakokat, vagyis ezekben az időszakokban a GDP csökken. A gazdasági ciklusokat mindig egy szürke sáv végétől a követező szürke sáv végéig tartanak.

Minden egyes szürke sáv előtt a kamatláb (kék vonal) emelkedik, majd a szürke sávba érve csökkenni kezd. Tehát 1955 óta az USA-ban minden egyes recessziós időszak együtt járt a kamatlábak csökkenésével, míg a recessziós időszak előtt a kamatlábak növekedése figyelhető meg.

Most nézzük meg a grafikon jobb szélét, vagyis napjaink adatait. Emelkednek a kamatlábak, viszont még hiányzik a szürke sáv, vagyis a recesszió. Hogy a gazdaság konkrétan az USA-ban recesszióba csúszik az nem biztos, viszont nagyon valószínű, mindenesetre a lassulás már megfigyelhető, és ha visszatekintünk a gazdasági ciklus ábrára, akkor látjuk, hogy a kamatcsökkentés lesz a következő fázis, de a gazdasági ciklusokat bemutató grafikont is megnézhetjük, azon is látható, hogy minden egyes kamatemelési ciklust kamatcsökkentési ciklus követ.

Jó-jó, értem én hogy kamatcsökkenés várható, de hogy lehet ezen keresni?

Ahogy már utaltam rá, a kamatcsökkenés egyfajta élénkítése a gazdaságnak, ilyenkor pénzbőség van, és első körben a vállalati profitok emelkednek, melyek a részvényárfolyamok emelkedését vonják maguk után.

Na és ez az a lehetőség, amit mi magunk is kihasználhatunk, és ezért hívom évtized lehetőgének, mert ilyen időszak gyakorlatilag csak 10-évente egyszer van.

Legutóbb 2008-ban, előtte 2001-ben, azelőtt pedig 1989-1990-ben volt. És úgy néz ki, hogy 2022-2023-ban újra ilyen időket élünk. Tehát az utóbbi 30 évben mindössze 3 ilyen lehetőség volt volt, ezért írtam, hogy évtized lehetősége. Azt azért meg kell jegyezni, hogy a 1989-1990-es recessziót a tőzsdei esés két évvel megelőzte, ezért helyesebb, ha az 1987-től számoljuk a ciklust.

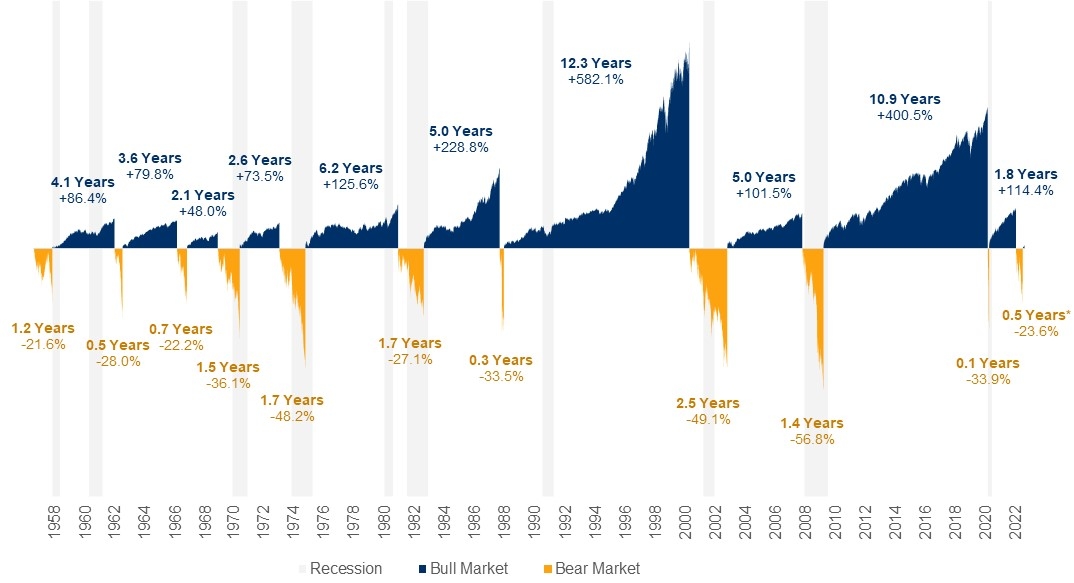

Mégis mire számíthatunk most? Mekkora hozamemelkedés vár ránk a következő időszakban? Itt biztosat nem lehet tudni, viszont kiindulhatunk az előző 3 gazdasági ciklus teljesítményéből:

Tehát megvizsgáljuk az 1987-2000, 2002-2007 és 2009-2021-es tőzsdei emelkedéseket.

Az előző 3 gazdasági ciklus tőzsdei emelkedése során kétszer ötszörözhettük, egyszer pedig duplázhattuk a vagyonunk. A következő gazdasági ciklus is várhatóan hasonló eredményekkel fog járni, viszont ez előre pontosan nem lehet megmondani. Viszont a nagyon hosszú adatsorok alapján a jövő trendje nagy valószínűséggel előre jelezhető.

Ezen az ábrán láthatjuk a gazdasági ciklusok és a tőzsdei teljesítmény kapcsolatát. A szürke függőleges sávok itt is a recessziós időszakokat jelölik. A kék részek a tőzsdei emelkedést – Bika piac – a sárga részek pedig a tőzsdei csökkenést – Medve piac – jelölik.

Amit biztosan kijelenthetünk, hogy minden egyes tőzsdei csökkenés után tőzsdei emelkedés történt, melyek során többszörözni lehetett a befektetett pénzmennyiséget. Az elmúlt hetven év során, ha valaki időzíteni szerette volna a befektetését, akkor nem volt más dolga, mint tőzsdei esések során befektetni és a tőzsdei emelkedések során nyugodtan ülni és türelmesen várni, míg a befektetett vagyon megtöbbszöröződik.

Most 2022 novemberében, amikor ezeket a sorokat írom már 10 hónapja tart a tőzsdei esés, miközben tudjuk, hogy ezek átlagosan 13 hónapig szoktak tartani. Az elmúlt 70 év során a leghosszabb a 2001-2003-as esés volt, mely két és fél évig tartott.

Ezekből az adatokból azt valószínűsíthetjük, hogy a tőzsdei esés 2023-ban eléri a legnagyobb mértékét (de a minimumot akár már láthattuk is) és megkezdődik az emelkedés. Viszont ezt nem lehet előre megmondani, hogy pontosan melyik nap melyik órájának melyik percében lesz a minimumon és pont akkor kell befektetni.

Ezért a legjobb stratégia, ha időben elosztjuk a befektetésre szánt pénzünket. Pl. 5-10 hónapon keresztül havi részletekben folyamatosan befektetünk. Így nagy valószínűséggel lesz olyan befektetetett pénzünk, mely a piac alján lesz, míg a többi befektetésünk e-körül az érték körül fog szóródni.

Miről szól napjaink tőzsdei csökkenése?

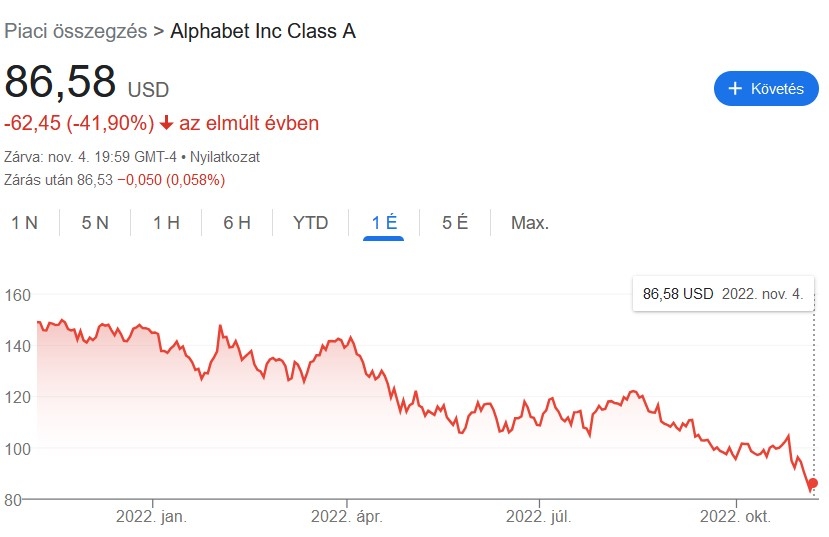

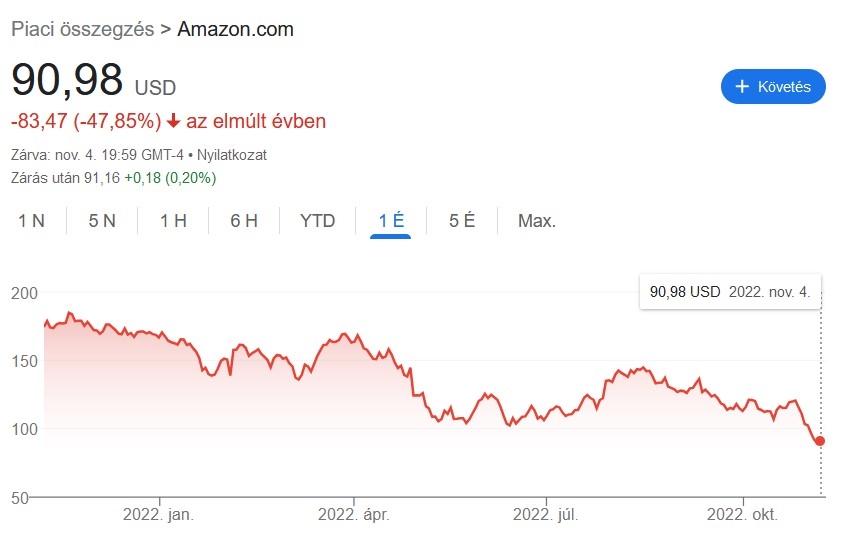

Mutatok pár példát. Az alábbi grafikonokon napjaink sikervállalatainak árfolyamát látod. Google (Alphabet), Amazon, Microsoft, Facebook (Meta), árfolyama a 2022-es évben hatalmas mértékben csökkent. Ez azt jelenti, hogy ilyen mértékben csökkent ezeknek a cégeknek az értéke.

Viszont tedd fel magadnak a kérdést, te észrevettél valamit ezekkel a vállatokkal? Változhattak a szokásaink? Szerinted az emberek közel feleannyi levelet küldtek a Gmail levelezőrendszerrel és feleannyi keresést írtak be a GOOGLE-ba és feleannyi YouTube videót néznek? Mert a Google árfolyama 1 év alatt 41,9%-ot esett!

Vagy úgy vetted észre, hogy az emberek már alig nyomkodják a mobiltelefonjukat, a Facebookra és Instagramra már csak elvétve posztolnak, alig negyedannyit mint 1 éve? Mert a tőzsde ma 73,19%-al alacsonyabbra értékeli a Meta (Facebook) céget, mint 1 éve.

Vagy tán az internetes vásárlások összeestek volna a felére? Hogy ez indokolja az Amazon értékének egy év alatti 47,85%-os esését? Újra eljön az az idő, amikor mindenért egész nap boltról-boltra fogunk járni és az internetes vásárlás és a házhozszállítás kimegy a divatból?

Már kutyának sem kell a Microsoft Windows rendszere, cégek állnak le a Microsoft Office használatáról? Nem kell már az Excel és a Word? Ennyi volt a Felhőszolgáltatás, újra DVD-n és CD-n fogunk mindent tárolni? Mert a Microsoft cég értéke 1év alatt egy harmadot elveszített értékéből.

Ahogy a fenti példák is sugallják, nem egyedi vállatokkal van a probléma, hanem egyszerűen a gazdaság ciklikusságából adódó pénzszűke, az emelkedő kamatlábak és a várható recesszió csökkenti a részvényárfolyamokat.

Ezt úgy képzeld el, mint a karácsony utáni árleszállítást, amikor mobiltelefont, laptopot, parfümöt, okosórát meg mindenfele kütyüt 20-30%-os kedvezménnyel meg tudsz vásárolni.

Ez most valami hasonló a befektetések világában, amikor nagyon sok sikeres vállalatba 30-50%-os kedvezménnyel tudsz befektetni.

Míg karácsonyi akció minden évben van. Általános árleszállítás a befektetések világában csak nagyjából 10 évente egyszer. Még pár hónapig itt a lehetőség, utána ez a vonat is elmegy és csak 10 év múlva jön a következő.

Nem érdemes lekésni.