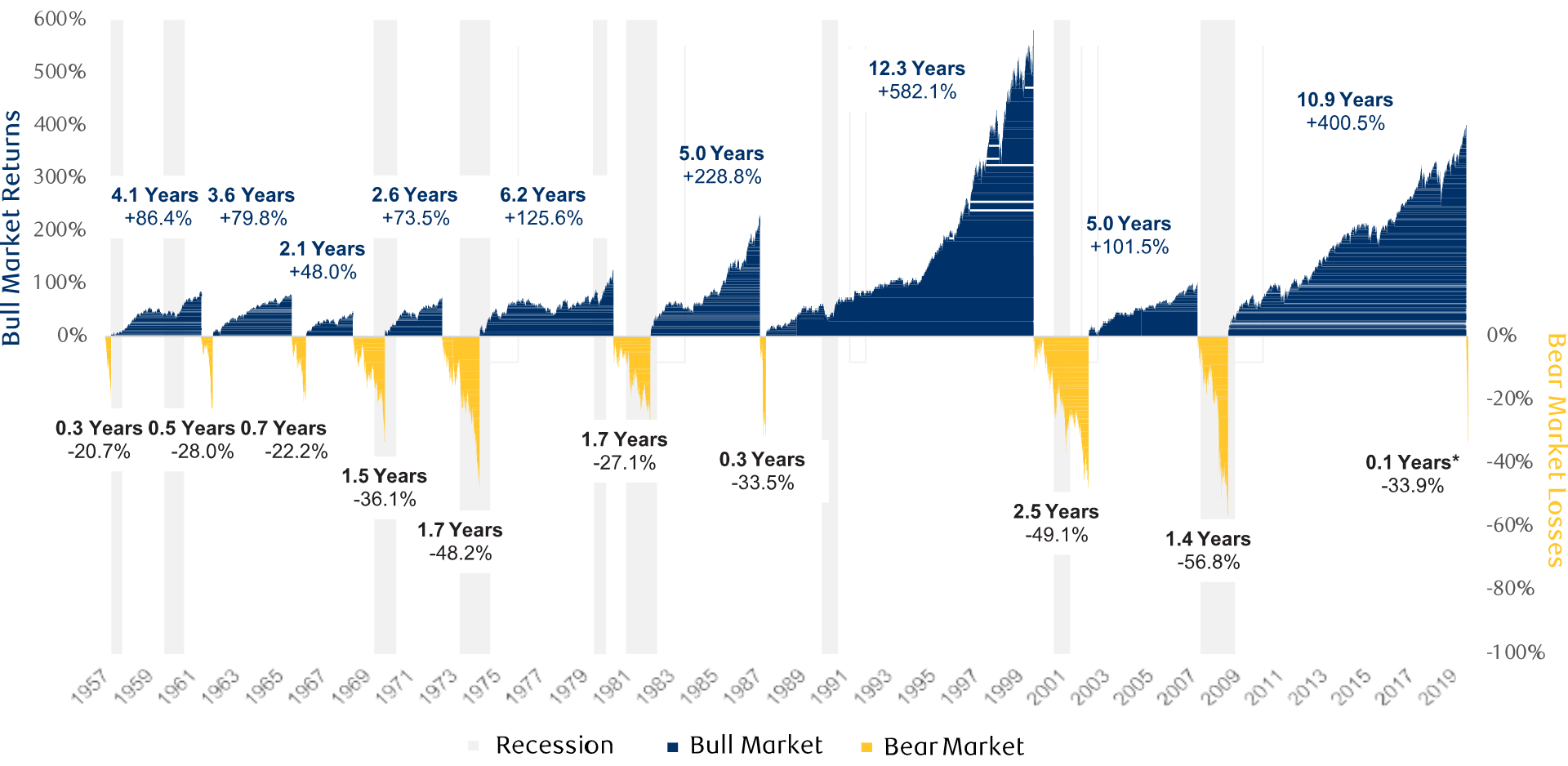

Történelmi tapasztalatok

Ha megnézzük a mögöttünk lévő 66 évet, akkor 10 csökkenő trendet (most vagyunk a 11.-ben) és 10 emelkedő trendet találunk, melyek követik egymást.

Ezeknek a csökkenő trendeknek a megnevezése a „medvepiac”. A múltbeli adatokból leolvashatjuk, hogy ezek átlagos időtartama 13 hónap és átlagos mértékük 35,6%.

A jelenlegi esés 2022.05.16-án, amikor ezeket a sorokat írom közel 5 hónapja tart és 18,1%-ot tesz ki. Történelmi tapasztalatok alapján a mostani esésnek mind időtartamban, mind pedig mértékben van még további tere.

Ha az átlagos értékekkel számolunk, akkor összesen 35,6%-os esés vár ránk, ami végül kb. 3.100 pontos S&P500-at jelent.

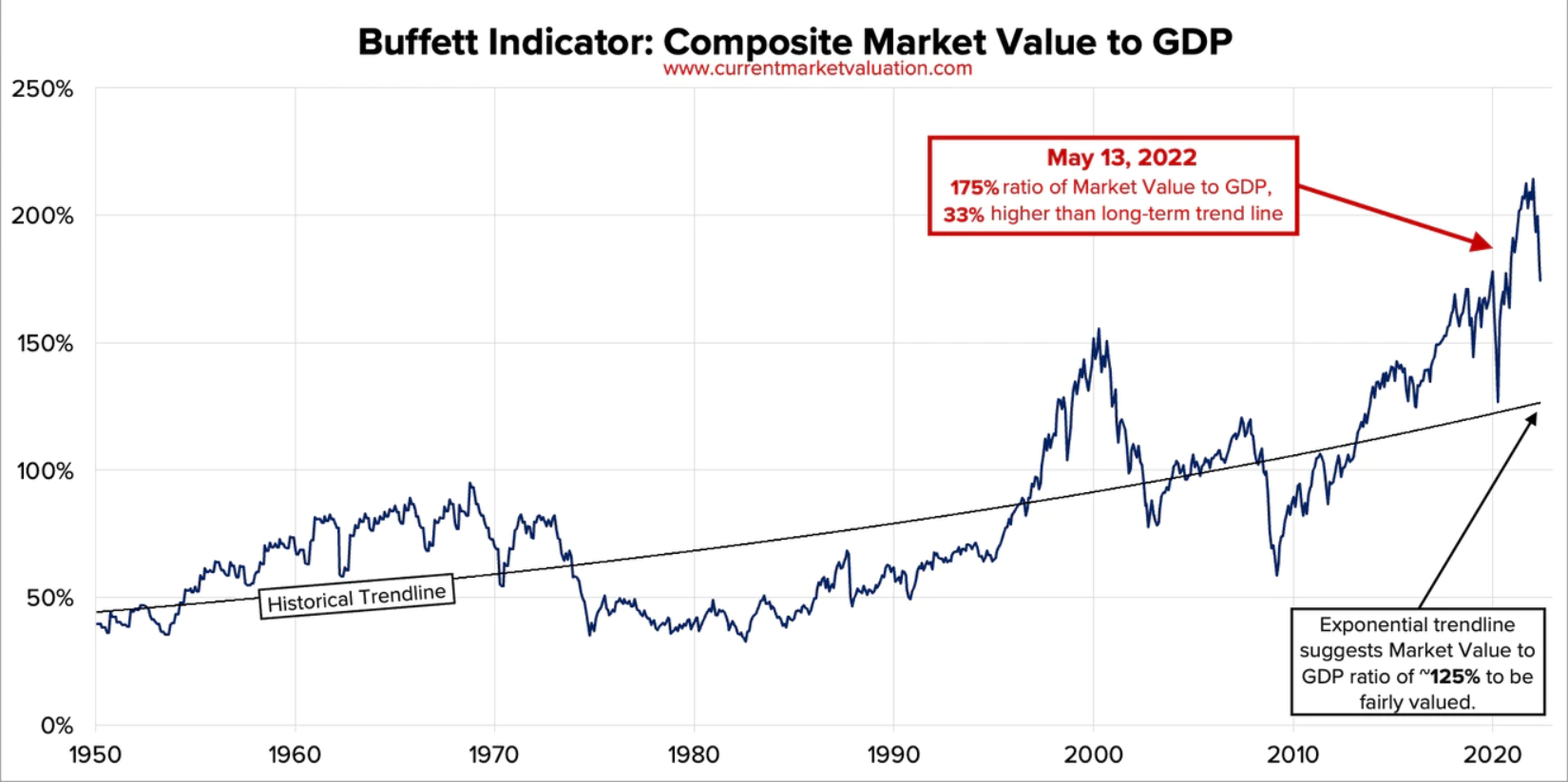

Buffett indikátor

További faktor, melyet érdemes lenne elemezni a piaci alulértékeltség és felülértékeltség mutatója. Nagyon gyakran szokás emlegetni a Buffett indikátort mely az USA tőzsdére bevezetett vállalatainak összesített értéke és az USA által megtermelt éves GDP aránya.

Ez az indikátor már többször is megmutatta, hogyha a piaci árfolyamok túlságosan is eltérnek a historikus trendvonaltól, akkor előbb utóbb visszatérnek hozzá. Ez a múltban fokozottan igaz volt a 21. században azonban már kicsit más a helyzet. Míg a 20. században az USA-ban működő vállalatok árbevétele és nyeresége főként az USA területén realizálódott, addig a 21. században nagyon sok vállalat a bevételének már nagy részlét a nemzetközi piacon realizálja (Apple, Microsoft, Google, Facebook, Amazon, stb.). Tehát az indikátor szerinti fair érték inkább már alulértékeltséget jelez. Jelenleg a fair érték az S&P 500 tőzsdeindex nagyjából 2.500-as szintjénél van, ez 48%-os esésnek felelne meg.

FED kommunikáció

Ez előző hetekben az Amerikai jegybank szerepét betöltő banktól, vagyis a FED-től azt a kommunikációt lehetett hallani, hogy ők 3.500 pontnál már nem nagyon szeretnének nagyobb esést látni. Tudnunk kell, hogy minél nagyobb az csökkenés, annál nagyobb a befektetők (a FED szempontjából az USA állampolgárai, melyeknek nagy aránya rendelkezik valamilyen értékpapírszámlával) vesztesége. Ha az esés már túlságosan is nagy volumenű, akkor ez már olyan mértékű vagyonvesztéssel jár, hogy hatással lesz a befektetők költekezéseire, amely végül az infláció csökkenésére hat, hiszen csökkenti a keresletet és ezáltal növeli az USA-ban bekövetkező recesszió valószínűségét. Tehát ha az esés már meghaladja a jegybanki toleranciaküszöböt, akkor várható, hogy a kamatemelés intenzitása csökkenni fog, ami pedig a részvénypiaci esést is mérsékelheti. Itt azt az összefüggést kell felismernünk, hogy az amerikai jegybank azért emel kamatot, hogy ezzel csökkentse a gazdaságban lévő pénzmennyiséget, amely a kereslet csökkenésén keresztül fékezi a további áremelkedést, vagyis az inflációt. Egy erős és tartós tőzsdei eséssel hasonló hatás érhető el, és a jegybanknak abban az esetben már nem a további kamatemelésen kell gondolkodnia, hanem inkább a kamatcsökkentésen, nehogy a fogyasztói keresletcsökkenés olyan mértékű legyen, hogy recesszióba taszítsa az USA gazdaságát. A fenti összefüggések az Európai gazdaságra is érvényesek, viszont az ütemet szokás szerint az USA diktálja, ezért is azt elemzem.

A múltbeli tőzsdei adatok és a jelenlegi jegybanki kommunikációból sem tudhatunk semmit biztosra, viszont ezek az információk már elegendőek arra, hogy alapozzunk rá egy stratégiát. Tehát nagy valószínűséggel a tőzsdei esés alja 3500-2500 pont között lesz. Az esés időtartama pedig még várhatóan 8-10 hónapig fog tartani. De mivel mindez feltételezés nem szabad minden tétet erre a lapra tenni. Előfordulhat akár az is, hogy már láttuk az esés alját és innen már felfelé megyünk. Nem az a lényeg, hogy mindent pontosan tudjunk előre jelezni (ami amúgy is teljesen lehetetlen), hanem ha már nagyjából igazunk van, az már nagyon eredményessé tesz minket.

A fentieket figyelembe véve nem tűnhet rossznak az a stratégia, ha a befektetendő pénzünket elosztjuk 8-10 részre (a csökkenő trendek átlagos fennmaradó időszaka), minden hónapban befektetünk egy részt. Ha az S&P 500 tőzsdeindex a további csökkenés során elérné a 3000 pont körüli szintet, akkor befektetjük az összes pénzünket, ha pedig nem éri el, akkor is biztosítva van, hogy a következő 8-10 hónap során befektetésre kerüljön az összes pénzünk. Még ha nem is sikerül pont a legkedvezőbb pillanatban befektetnünk, akkor is az új emelkedő trend legelején fektetünk be. Az emelkedő trendek pedig átlagosan 6 évig szoktak tartani és közel háromszoros vagyonnövekedést lehetett a trend során elérni.

És hogy hova fektessünk be?

Az egyszeri befektetések ideje most van.